Se você constituiu uma holding para organizar o patrimônio da família e vive com medo de o Fisco chamar isso de fraude, tenho uma boa notícia. O Superior Tribunal de Justiça acabou de decidir o contrário. No AREsp 2.848.456/SP, julgado pela 2ª Turma em maio de 2026, sob relatoria do ministro Teodoro Silva Santos, o STJ reafirmou um limite que muita autuação fiscal vinha ignorando: economizar tributo, por si só, não é crime nem fraude.

A decisão é técnica, mas o recado é simples e vale para todo empresário ou família que fez, ou pensa em fazer, planejamento patrimonial e sucessório. Vou explicar o que o Tribunal decidiu, onde mora o risco de verdade e o que blinda a sua estrutura.

O que o Fisco vinha fazendo

Virou rotina o Fisco invocar o parágrafo único do artigo 116 do Código Tributário Nacional (CTN) para desmontar operações societárias perfeitamente legais. O argumento costuma ser sempre o mesmo: a operação não teria “propósito negocial”, existiria apenas para pagar menos imposto, logo pode ser requalificada.

No caso julgado, o Fisco tentou cobrar ITCMD, o imposto sobre doação e herança, sobre uma integralização de capital. Traduzindo: a pessoa transferiu bens para a empresa como capital social, e a Receita disse que aquilo, na verdade, era uma doação disfarçada. Cobrou o imposto como se fosse.

O problema é que a chamada teoria da “falta de propósito negocial” não está na lei tributária brasileira como causa autônoma de cobrança. Ela foi importada de outros sistemas e passou a ser usada como se fosse fundamento suficiente. Não é.

O que o STJ decidiu

O ministro Teodoro Silva Santos partiu de duas premissas tiradas diretamente do texto do artigo 116, parágrafo único, do CTN.

A primeira: a autoridade fiscal só pode desconsiderar atos ou negócios praticados para dissimular o fato gerador. Ou seja, é preciso haver simulação, ocultação, algo que esconda a realidade. Pagar menos imposto de forma lícita não é dissimular nada.

A segunda: esse poder de desconsideração depende de uma lei ordinária que regulamente o procedimento, garantindo defesa prévia ao contribuinte. Essa lei nunca foi editada. Os artigos que tentaram regulamentar isso, na MP 66/2002, não foram convertidos em lei. Sem essa regulamentação, o Fisco não pode simplesmente requalificar a operação.

Nas palavras do próprio voto, o dispositivo “não amplia a hipótese de incidência nem autoriza interpretação econômica autônoma, mas exige a ocorrência do fato gerador positivado em lei”. É um instrumento para combater a evasão por ocultação, não para punir quem organiza o patrimônio de forma legítima.

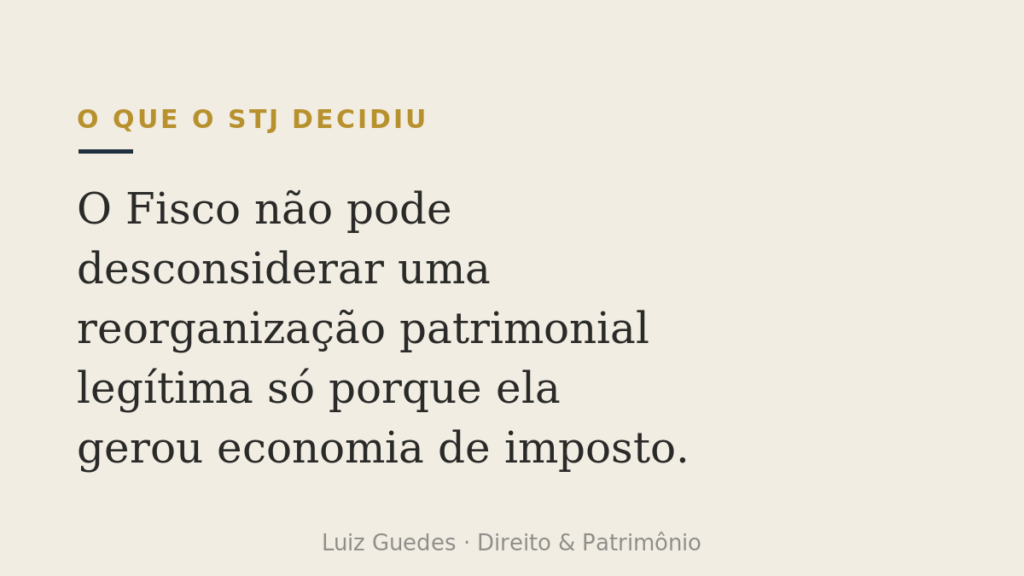

Resultado: a autuação foi cancelada. O STJ entendeu que a cobrança se sustentava só na aplicação direta do artigo 116 e na teoria do propósito negocial, sem apontar dolo, fraude ou simulação. E isso não basta.

Elisão não é evasão

Aqui está o coração da questão, e vale fixar a diferença.

Elisão fiscal é planejar antes do fato gerador, usando os caminhos que a lei permite, para pagar menos imposto de forma lícita. É o que faz quem escolhe um regime tributário, quem estrutura uma holding, quem organiza a sucessão em vida.

Evasão fiscal é usar simulação, fraude ou ocultação para esconder um fato que já aconteceu. Aí sim há ilícito, e o Fisco pode e deve agir.

A jurisprudência do STJ é clara em proteger a economia fiscal lícita. O que a lei proíbe é a simulação e a fraude, não a escolha inteligente entre caminhos legais. Sua holding não vira fraude só porque, no fim das contas, você pagou menos imposto do que pagaria sem ela.

Onde mora o risco de verdade

Isso não quer dizer que qualquer holding está blindada. Quer dizer apenas que o Fisco precisa provar concretamente a fraude, não presumir.

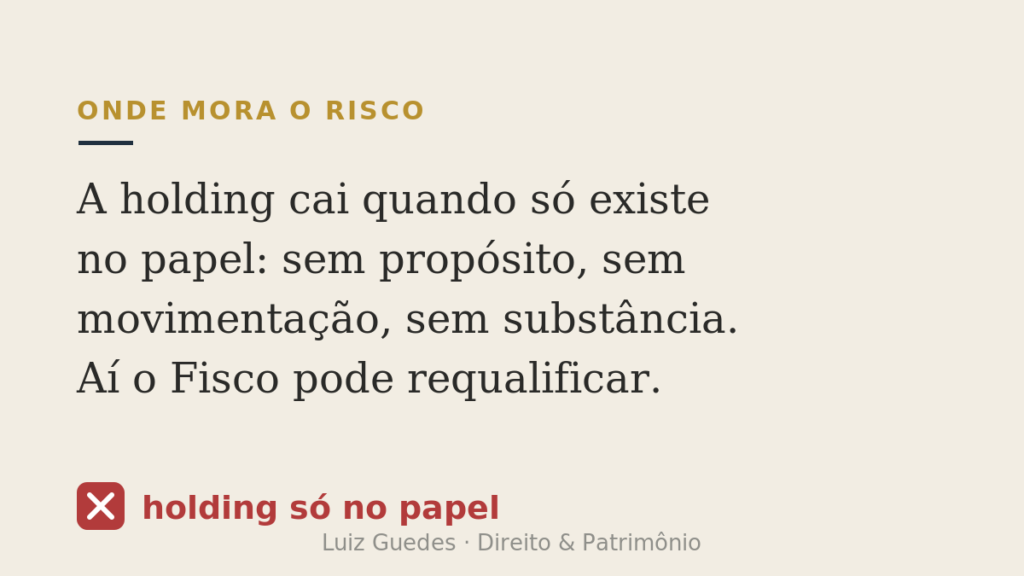

E existe um cenário em que essa prova fica fácil para a Receita: a holding que só existe no papel. Pense no dia a dia. Se a estrutura foi montada, os bens foram transferidos e nada mais aconteceu, sem gestão, sem movimentação, sem qualquer finalidade além de esconder o óbvio, aí o Fisco tem munição para falar em simulação.

O risco aparece quando falta substância. Os sinais de alerta são:

- a holding não tem atividade real nem administração efetiva;

- os bens continuam sendo usados como se nada tivesse mudado, sem separação entre pessoa física e jurídica;

- não há propósito patrimonial, sucessório ou de gestão que justifique a estrutura;

- a documentação é frágil, feita às pressas, sem coerência.

Nesses casos, mesmo com a decisão do STJ, a estrutura fica exposta. A segurança jurídica não vem da forma escolhida, vem da legitimidade do propósito.

O que blinda a sua holding

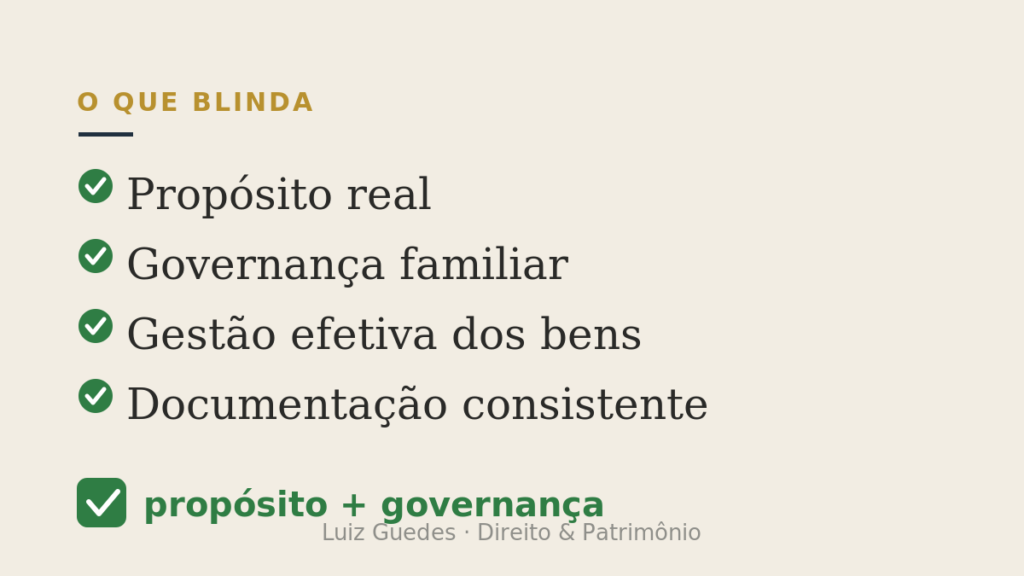

Como advogado que trabalha com planejamento patrimonial, recomendo olhar para quatro pontos. São eles que transformam uma holding “de papel” em uma estrutura sólida:

- Propósito real. A holding precisa existir por uma razão concreta: organizar a sucessão, proteger o patrimônio, profissionalizar a gestão dos bens.

- Governança familiar. Regras claras de administração, acordo de sócios, definição de quem decide o quê.

- Gestão efetiva dos bens. A empresa administra de fato o patrimônio, com movimentação e decisões documentadas.

- Documentação consistente. Contrato social bem feito, atos societários registrados, coerência entre o que está no papel e o que acontece na prática.

Propósito somado a governança é o que o STJ reconhece como estrutura legítima. É a diferença entre uma holding que protege e uma que só espera a autuação chegar.

O que a decisão muda para você

Se você já tem uma holding, essa decisão fortalece a sua posição diante de uma eventual autuação fundada apenas em “falta de propósito negocial”. O precedente serve de argumento direto: sem lei regulamentadora e sem prova de simulação, o Fisco não pode requalificar a operação.

Se você ainda vai constituir, o recado é que o caminho é seguro, desde que a estrutura tenha substância. A economia de imposto é consequência legítima de um bom planejamento, não o único objetivo dele.

Vale lembrar que 2026 trouxe mudanças relevantes na tributação do patrimônio, como a progressividade obrigatória do ITCMD e ajustes na base de cálculo. Isso reforça a importância de revisar estruturas antigas à luz do cenário atual.

Perguntas frequentes

Ter uma holding é ilegal ou configura fraude?

Não. A holding é um instrumento lícito de organização patrimonial. O STJ reafirmou que economizar tributo por meio de estrutura legítima não é fraude. O que configura ilícito é a simulação ou a ocultação de fatos, não a escolha de um caminho legal para pagar menos imposto.

O Fisco pode desconsiderar minha holding só porque ela gera economia de imposto?

Não. No AREsp 2.848.456/SP, o STJ decidiu que a economia tributária, isoladamente, não autoriza a desconsideração. O Fisco precisa demonstrar dolo, fraude ou simulação concretos, e não apenas invocar a suposta falta de propósito negocial.

O que faz uma holding cair diante do Fisco?

A ausência de substância. Uma holding que existe só no papel, sem propósito, sem gestão real dos bens e sem separação entre patrimônio pessoal e da empresa, fica exposta à requalificação fiscal. O risco está na falta de legitimidade, não na estrutura em si.

Como proteger minha holding de questionamentos fiscais?

Com propósito claro, governança familiar, gestão efetiva dos bens e documentação consistente. Estrutura com substância é a melhor defesa, independentemente de futuras mudanças legislativas.

Conclusão

O AREsp 2.848.456/SP é um alívio para quem faz planejamento patrimonial sério. O STJ colocou os limites no lugar: o Fisco combate fraude e simulação, não a economia fiscal lícita. Mas o outro lado da moeda continua valendo. Estrutura sem propósito é convite à autuação.

Se você tem uma holding, ou pensa em constituir uma, vale revisar se ela tem a substância que a blinda de verdade. Uma análise individualizada, olhando propósito, governança e documentação, é o que separa a tranquilidade do risco.

Deixe seu comentário abaixo: sua holding foi montada com propósito e governança, ou é uma daquelas que só existem no papel?

Gostou do conteúdo?

Assine a newsletter e receba análises jurídicas toda semana, direto no seu e-mail.

No Responses